Startup Finance

7,550 PV

有償ストックオプションとは?メリットとデメリットを弁護士が解説!

はじめに

近時、資金調達のためには普通株式ではなく、種類株式が多く利用されています。そのため、資金調達のため種類株式を発行したいと考えているスタートアップや、VCなどの投資家から種類株式の発行を求められるスタートアップは多いのではないでしょうか。

もっとも、スタートアップとしてどのような種類株式を発行すべきなのかよくわかりませんよね。

そこで今回は、スタートアップが資金調達のため種類株式を発行するメリットを説明したのち、スタートアップが発行することが多い種類株式の内容を解説していきます。

「種類株式」とは、特殊な権利が一切設定されていない株式(=「普通株式」)とは異なる権利内容が設定された株式のことをいいます。

まずは、事業者が資金調達にあたって、普通株式ではなく種類株式を発行することに、どのようなメリットがあるのかを解説します。

資金調達において、種類株式を発行するメリットには、以下の2つがあります。

「支配権の維持」とは、創業者の株式保有率の低下を防ぐことで、投資家を経営に介入させないことをいいます。

では、なぜ種類株式を発行することが、創業者の株式保有率の低下の防止になるのでしょうか。

を比較して確認していきましょう。

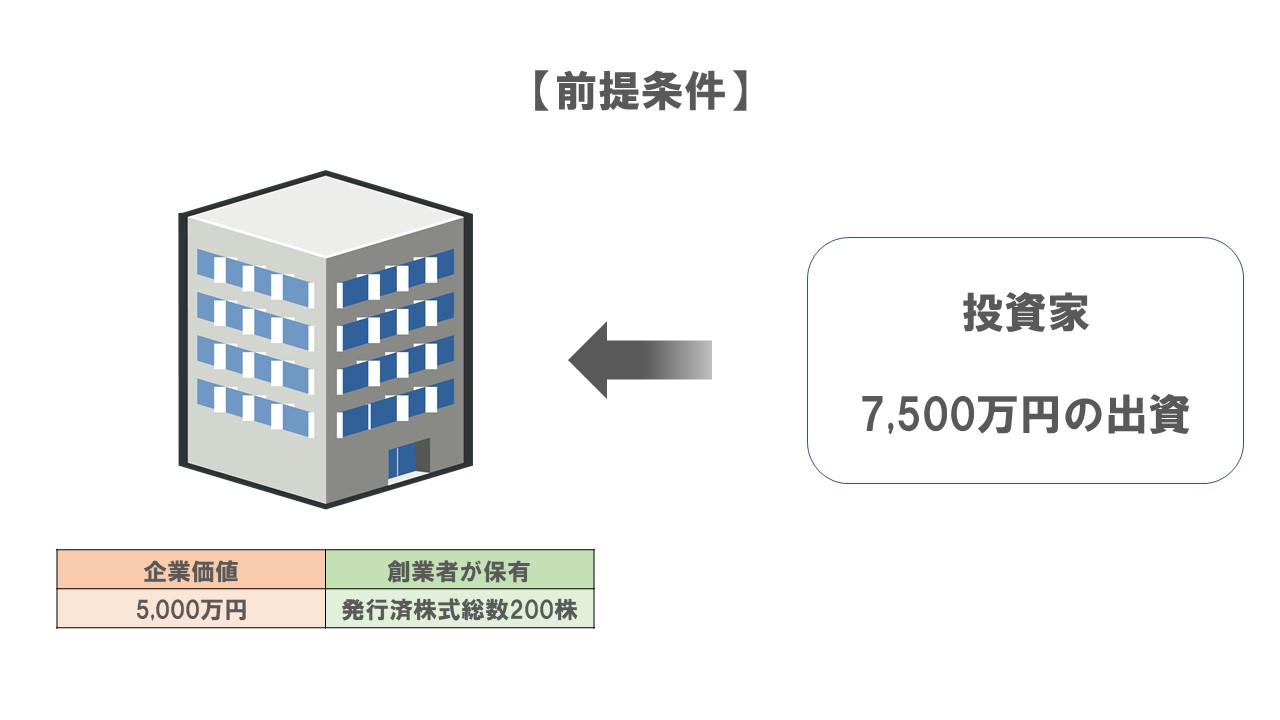

たとえば、以下の前提条件で、ある会社が資金調達のために新たに株式を発行するケースを考えてみてください。

この前提条件を図にすると、以下のとおりです。

このケースにおいては、会社が既に発行済みの株式1株の価値は25万円(企業価値5,000万円÷200株=25万円/1株)となります。

これらを前提条件として、会社が発行する株式が普通株式の場合と、種類株式の場合とで、何が変わるか確認していきましょう。

普通株式を発行して資金調達をする場合、この会社の普通株式1株の価値が25万円のため、以下の図のとおり、7,500万円を出資した投資家は、300株を取得することができます(7,500万円÷25万円/1株=300株)。

これにより、会社の発行する総株式数は500株になります。

そして、創業者と投資家が持っている株式保有割合は、以下の図のように変化します。

このように、投資家による出資によって、投資家の保有率が会社の総株式数の60%になる一方、もともと100%だった創業者の保有率は、40%にまで減少することになります。

こうなってしまった場合、株式をより多く持っている者が、会社を支配できるため、たとえ創業者であっても、投資家の言いなりにならざるを得なくなってしまいます。

結果として、創業者は、資金調達の見返りとして会社の支配権を乗っ取られてしまいます。

種類株式には、通常、普通株式より有利になる権利(優先権)が付与されているため、1株あたりの価値が普通株式よりも高くなります。

かりに、この会社の種類株式の価値が75万円/1株でとなれば、7,500万円を出資した投資家は、以下の図のとおり、100株を取得することになります(7,500万円÷75万円/1株=100株)。

これにより、総株式数は300株になります。

そして、創業者と投資家の保有割合は、以下のように変化します。

このように、普通株式に比べて1株あたりの価値が高い種類株式を用いることにより、創業者は、資金調達の目的を達成しつつ、3分の2以上の株式を維持できることになります。これにより創業者は、会社が投資家により乗っ取られるリスクを回避しつつ、資金調達を達成することができるのです。

資金調達のために種類株式を発行するもう一つのメリットは、投資家の投資リスクの軽減があります。投資リスクを軽減することで、投資家は投資しやすくなり、結果として、スタートアップは資金調達をしやすくなります。

ここでいう投資家の「投資リスク」とは、投資家が出資したお金を回収できないリスクのことをいいます。投資である以上、必ず投資家が利益を得ることができるわけではありません。出資をした会社が低額で合併などをしてしまうことも想定されます。

このような場合でも、たとえば、種類株式に「残余財産の分配」の権利がついていれば、少なくとも出資した金額を回収できる可能性が高まります。なお、「残余財産の分配」については、後の項目で詳しく解説します。

以上が資金調達に種類株式を利用することのメリットになります。

メリットを理解していただいたところで、次の項目では、スタートアップが発行することの多い種類株式の内容を解説していきます。

法律上認められている種類株式は、以下の9つです。

種類株式は、通常、これら9つのうちのいくつかを組み合わせて発行されます。

そのなかでも、スタートアップが資金調達のために発行する種類株式の多くは、(★)がついた項目を組み合わせたものになります。

なお、種類株式を発行するためには、発行する株式の内容について、定款で所定の事項を定める必要があるので、注意が必要です。

※定款への具体的な記載方法を詳しく知りたい方は、「9つの種類株式すべてを網羅!定款への記載例を弁護士がくわしく解説」をご覧ください。

スタートアップが発行することが多い種類株式は、

という5つを組み合わせた種類株式です。

以降の項目では、スタートアップが種類株式を発行する際のポイント5つを解説していきます。

「剰余金の配当」とは、株主に対して、会社が得た利益を配当金として分配することをいいます。

そして、ここでいう「優先権」とは、種類株式ををもつ株主が他の普通株主に先だって、配当を受けられる権利のことをいいます。

たとえば、優先権の内容として、「優先株式を持つ株主は、1株につき10円だけ普通株式の株主に先だって剰余金の配当を受けられることとする」とすることが考えられます。

この場合、種類株式をもつ株主が普通株主よりも先に10円の配当を受けることができ有利になります。

この剰余金の配当の優先権は、種類株式を発行する際に定められることが一般的なものです。

もっとも、スタートアップ会社では、赤字となっている会社が多く剰余金が配当されることがほとんどなかったり、剰余金を配当することができる状況になっても会社を成長させるために、そのお金を設備投資に充てたりすることも多いといえます。

そのため、投資家側としても剰余金の優先的な配当を得ることを目的としておらず、特に起業したてや、起業して年数が経っていないスタートアップが種類株式を発行する際には、剰余金の配当の優先権をつけることは必須ではないと考えられます。

※単に剰余金の配当の優先権といっても参加型・累積型など種類があります。これらの型について詳しく知りたい方は、「9つの種類株式すべてを網羅!定款への記載例を弁護士がくわしく解説」をご覧ください。

事業が上手くいかなかった場合、会社は手元に残った財産(残余財産)を清算して消滅するという選択肢を選ぶことができます。

「残余財産の分配」とは、このように会社が消滅する前に手元に残った財産(残余財産)を株主に分配することをいいます。

そして、残余財産の分配について優先権を持たせるということは、優先権を有する種類株主に対して、他の普通株主に先だって残余財産の分配を受ける権利を与えるということです。

たとえば、優先株式の内容として、「優先株式は、残余財産について、1株あたり投資株価の10万円分につき優先的に分配を受け、さらに残余がある場合には、普通株式1株と同額の分配を受けられる」と分配の基準を定めることが考えられます。

この場合、優先株式をもつ株主は、会社が消滅する前に、会社の元に財産が残っていれば、10万円の分配を優先的に受けられることになります。

スタートアップが会社の解散を行った場合に手元に財産が残るということは、あまり考えられませんが、調達した資金を使い切る前に見切りをつけて会社を解散する場合もあり得ます。このような場合には、残余財産分配の優先権が機能することになります。

また、この残余財産分配の際に使う分配の基準は、次の項目で解説する「みなし清算」における基準としても使われることが一般的です。「みなし清算」は、投資家にとっても、非常に重要な定めのため、この残余財産の分配も慎重に決めなければいけません。

※残余財産の分配にも参加型・非参加型があります。これらの型について詳しく知りたい方は、「9つの種類株式すべてを網羅!定款への記載例を弁護士がくわしく解説」をご覧ください。

「みなし清算」とは、スタートアップがM&Aでイグジットした場合など、投資家が優先的に投資したお金を回収できるよう、会社が消滅するときと同じように財産を分配することをいいます。

みなし清算つきの株式を取得した投資家は、M&Aで会社が手に入れたお金を分配してもらうことになります。

このように、みなし清算があるのは、投資家と会社の公平性を保つためです。

投資家にとっては、M&Aでも解散でも、投資が終了してイグジットとなることには変わりません。

にもかかわらず、「M&Aは解散ではないから残余財産の分配はない」として、投資家が投資したお金を回収できなくしてしまうと、投資家に対して不公平となってしまいます。そのため、みなし清算があるのです。

そして、繰り返しとなりますが、このみなし清算に基づいた分配は、多くの場合、残余財産の分配の基準と同じ基準で処理されます。

これまで日本におけるスタートアップのイグジットは、IPO(上場)が中心でしたが、M&Aによるイグジットも増えてきています。そのため、みなし清算は、投資家にとって非常に重要視され、その基となる残余財産の分配の定めも慎重に決める必要があるといえます。

「議決権制限」とは、株主総会において議決権を行使できる事項について制限を設けることをいいます。

議決権制限については、特に会社への影響力を持っていたい投資家との関係で、1株につき1議決権を求められ、議決権ありで発行していることも多いと考えられます。

もっとも、投資家も多様化しており、たとえば、会社のビジョンに共感して投資をしてくれるようなエンジェル投資家と呼ばれる個人投資家から、資金調達を行う場合には、経営に興味が一切ないこともあります。

このようなエンジェル投資家のみから資金調達を考えている場合には、議決権を制限しても何ら問題ないと考えられます。

そのため、多くのスタートアップが議決権ありで発行しているからといって、議決権は必ず制限してはいけないというわけではないと知っておくことが重要です。

「取得請求権付株式」とは、株主が会社に対して株式の取得を請求できる権利が付与された種類株式のことをいいます。会社は、株式を取得する代わりに、株主への対価として普通株式やお金を与えます。

取得請求権付株式には、

の2つがあります。

スタートアップがIPOを目指している場合には、この対価を普通株式とした取得請求権は必須と言っても過言ではありません。

なぜなら、日本においては、種類株式での上場は例外的にしか認められておらず、普通株式での上場が基本となっているからです。

そのため、IPOを目指している場合、対価を普通株式として取得請求権付株式を発行することが多いといえます。

なお、定義からも分かるとおり、取得請求は、株主が会社に対して行うものです。

そのため、株主から確実に取得請求がなされるようにケアする必要があります。

具体的には、株主関契約などの契約書で、会社が上場申請を行う場合、種類株式をもつ株主は取得請求をしなければいけないことを義務とする方法が考えられます。

投資家の要望で、お金を対価として取得請求権付株式が発行されることも少なくありません。

たとえば、スタートアップと協議のうえで、上場をするまでの期限を定めて、その期限内に上場できなかった場合には、株式の取得を請求をすることができるようにするケースです。

このように、お金を対価とすることで、スタートアップが上場をする前でも、投資家としては、イグジットを迎えることができます。

「取得条項付株式」とは、一定の事由が生じた場合に、会社が株主の同意を得ることなく、強制的に株主から株式を取得することができることを定めた株式です。

また、「全部取得条項付株式」とは、株主総会の決議により、株式のすべてを会社が取得できることを定めた株式です。

スタートアップは、少なくとも取得条項付、あるいは全部取得条項付のどちらかを定めて種類株式を発行することが多いです。

なぜなら、繰り返しとなりますが、上場は普通株式で行うことが原則となっているからです。種類株式の取得請求を行ってくれない株主から強制的に種類株式を取得することで、上場に非協力的な株主から株式を取得することが可能になります。

そのため、強制的に取得できるよう取得請求だけでなく、取得条項も定めておくべきといえます。

このように、スタートアップが発行することが多いとされる種類株式というものは、必ずこのとおりに発行しなければいけないというものではなく、スタートアップごとに柔軟に内容を調整すべきだといえます。

最後に、スタートアップが発行することが多いわけではないですが、スタートアップにも関係する種類株式について解説していきます。

「譲渡制限株式」とは、譲渡による株式の取得について、株式会社の承認を要することと定められた株式のことをいいます。

譲渡制限株式は、

などに対応するために発行されます。

これらのニーズがあるかどうかは、スタートアップごとに異なります。そのため、スタートアップごとに譲渡制限をつけるべきかは検討しなければいけません。

なお、発行する際には、一部の種類株式についてのみ譲渡制限が付されていても意味はないため、全ての種類株式に設定するようにしましょう。

「拒否権付株式」とは、株主総会または取締役会において決議すべき事項のうち、当該決議のほかに、種類株主を構成員とする種類株主総会での決議も必要とすることを定めた種類株式のことをいいます。

株主総会や取締役会での決議を要する一定の事項について、種類株主総会での決議も必要とすることで、種類株主が種類株主総会での決議を行わなければ(拒否すれば)、会社が一定の事項を決議できないことになります。

これにより、決議を要する一定の事項について、実質的に種類株主が「拒否権」を有することになることから、この種類株式は、拒否権付株式といわれます。

拒否権付株式は、投資家が発行済総株式数の大半を有する経営陣による増資や事業譲渡、合併などに歯止めをかけたい場合などに利用されています。

また「役員選任権付株式」とは、種類株主を構成員とする種類株主総会において、取締役または監査役を選任することを定めた種類株式のことをいいます。

こういった拒否権・役員選任権付株式は、投資家に対して会社の統治に携わる機会を与えるものなので、拒否権・役員選任権付株式の発行は、投資家による会社のガバナンス強化が目的で利用されるものになっています。

今回はスタートアップが発行することが多い種類株式の内容を解説してきました。

もっとも、スタートアップの多くが発行しているからといって、同じ内容で発行しなければいけないというものではありません。普通株式の発行と何が違うかを理解したうえで、スタートアップごとに自社にあった種類株式は何かを考えることが最も重要です。

これまでの解説をまとめると、以下の通りです。

勝部 泰之 (Yasuyuki Katsube)

弁護士(35487 / 東京弁護士会)。証券会社勤務時代に携わったシステム開発案件を中心に、決済、暗号資産、特許関連法務を多く手掛ける。また、エンジェル投資家としてスタートアップ企業の成長を多角的にサポートする活動も行う。 George Washington University Law School (LL.M.・知財専攻) 卒業(2016)。経済産業省 中小企業庁主催 適正取引講習会 「下請法(実践編)」講師(2024)

まだデータがありません。